手機(jī)版|

手機(jī)版|

二維碼|

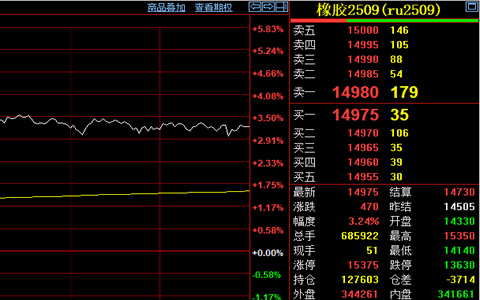

二維碼|滬膠日內(nèi)強(qiáng)勢(shì)反彈,持倉(cāng)上看近月合約多頭加碼積極,對(duì)于遠(yuǎn)月合約的不可測(cè)使得投機(jī)資金更加愿意介入近月合約,短期內(nèi)看,下周期價(jià)有望繼續(xù)攀升。現(xiàn)貨方面,青島保稅區(qū)天膠報(bào)價(jià)整體上漲,商家報(bào)價(jià)不多,觀望為主。區(qū)內(nèi)現(xiàn)貨整體上揚(yáng)20-40美元/噸,而外盤市場(chǎng)交投氣氛改觀較大,基本上都以實(shí)單商談為主,交投氣氛較好。泰標(biāo)20#CIF報(bào)價(jià)3030-3060美元/噸,印尼20#標(biāo)膠CIF報(bào)價(jià)在2940-2960美元/噸。報(bào)價(jià)逐步抬升。合成方面,由于下游需求長(zhǎng)期疲軟,業(yè)者出貨獲利心態(tài)加重,順丁橡膠市場(chǎng)價(jià)格持續(xù)下滑,高端報(bào)價(jià)減少。不明朗的經(jīng)濟(jì)前景打擊業(yè)者購(gòu)買興趣,臨近周末,業(yè)者關(guān)注丁二烯外盤動(dòng)態(tài),觀望心態(tài)濃重。天然橡膠生產(chǎn)國(guó)協(xié)會(huì)(ANRPC)日前預(yù)測(cè),該組織成員國(guó)2012年天然橡膠產(chǎn)量將達(dá)到1080萬噸,較之前的預(yù)測(cè)數(shù)據(jù)1033萬噸上升了4.9%。新數(shù)據(jù)的修正緣于越南、印度尼西亞和馬來西亞的天然橡膠預(yù)期產(chǎn)量上升。越南已將2012年的產(chǎn)量修正為91.5萬噸,而一個(gè)月前的預(yù)估產(chǎn)量為86萬噸。印度尼西亞天然橡膠產(chǎn)量上升8.2%,升至326萬噸。馬來西亞也把本國(guó)2012年的天然橡膠產(chǎn)量修訂為100萬噸,同比增加了0.4%。進(jìn)口方面,2012年第二季度,ANRPC各成員國(guó)已進(jìn)口天然橡膠108萬噸,同比增長(zhǎng)32.9%。此外,2012年6月,該地區(qū)的進(jìn)口量暴增51.4%,而去年同期為負(fù)增長(zhǎng)7.6%。國(guó)內(nèi)市場(chǎng)對(duì)于橡膠的需求一直保持剛性需要,主要以輪胎廠為銷售對(duì)象的貿(mào)易商詢盤近期較為積極,采購(gòu)量小而希望能購(gòu)買到便宜的現(xiàn)貨,所以近期采購(gòu)較為頻繁。主產(chǎn)國(guó)泰國(guó)的產(chǎn)量近期處于高位,應(yīng)對(duì)于后市的不看好,使得其在前期加大了橡膠原料的銷售力度,而等產(chǎn)量處于基本明朗的時(shí)候,泰國(guó)政府又再度推出了前期一直炒作的政府收購(gòu)計(jì)劃,促使膠原料價(jià)格反彈,此消息的炒作短期有利于膠價(jià)的反彈回升。而國(guó)內(nèi)市場(chǎng)方面對(duì)于今日公布的GDP較差數(shù)據(jù)給予了一個(gè)相反的正面反應(yīng),多少有點(diǎn)博政策的意味,期價(jià)借此契機(jī)反彈上揚(yáng),短期看,下游汽車需求將在7-8月進(jìn)入一個(gè)淡季,但隨著9-10月汽車新款的推出,會(huì)一定程度上拉動(dòng)需求,但同樣會(huì)面臨一個(gè)老款庫(kù)存積壓的問題,只能說橡膠反彈任重而道遠(yuǎn)。操作上,低位多單繼續(xù)持有,下周近月目標(biāo)位置在25300-25500,遠(yuǎn)月1301則在25500-25800,多單逢此離場(chǎng).

|

-

- 采購(gòu)商

- 發(fā)布采購(gòu)

- 采購(gòu)管理

- 正常采購(gòu)

- 收藏管理

-

- 供應(yīng)商

- 發(fā)布供應(yīng)

- 供應(yīng)管理

- 正常供應(yīng)

- 過期供應(yīng)

配方")

預(yù)期于政策推動(dòng),滬膠反彈上攻

核心提示:滬膠日內(nèi)強(qiáng)勢(shì)反彈,持倉(cāng)上看近月合約多頭加碼積極,對(duì)于遠(yuǎn)月合約的不可測(cè)使得投機(jī)資金更加愿意介入近月合約,短期內(nèi)看,下周期價(jià)

- 下一篇:滬膠收十字星,反彈仍成立

- 上一篇:多空有分歧 滬膠顯疲弱

打賞

微信掃描二維碼 關(guān)注官方微信:"ZGZSJW",每日獲得中國(guó)橡膠行業(yè)最前沿資訊,熱點(diǎn)產(chǎn)品深度分析!

0 條

相關(guān)評(píng)論

推薦圖文

推薦資訊

點(diǎn)擊排行